天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

2025年10月27日,拉拉科技控股有限公司(下称“货拉拉”)第六次向港交所递交招股书,高盛、美银证券与摩根大通共同担任联席保荐人。这是这家同城货运巨头自2023年3月以来,在不到三年时间里的第六次上市冲刺。最新招股书试图用“营收净利双增长”的成绩单打动市场:2025年上半年营收9.35亿美元,同比增幅31.8%;净利润2.45亿美元,同比增长33.3%,全球交易总额(GTV)突破59.67亿美元。但剥开光鲜数据的外衣,货拉拉的上市之路仍布满荆棘。持续下滑的核心业务变现率、靠“极限控费”撑起的盈利假象、居高不下的负债压力、悬而未决的合规风险等,共同构成了货拉拉难以回避的多重困局。而货拉拉六度递表未果,不仅错失了最佳上市窗口期,也面临着“市场耐心耗尽”的风险——多次递表失败可能让投资者对公司解决问题的能力产生怀疑,进而影响后续融资效率。

营收与净利润双双增长背后 毛利率下滑 三费收缩 资产负债率高企

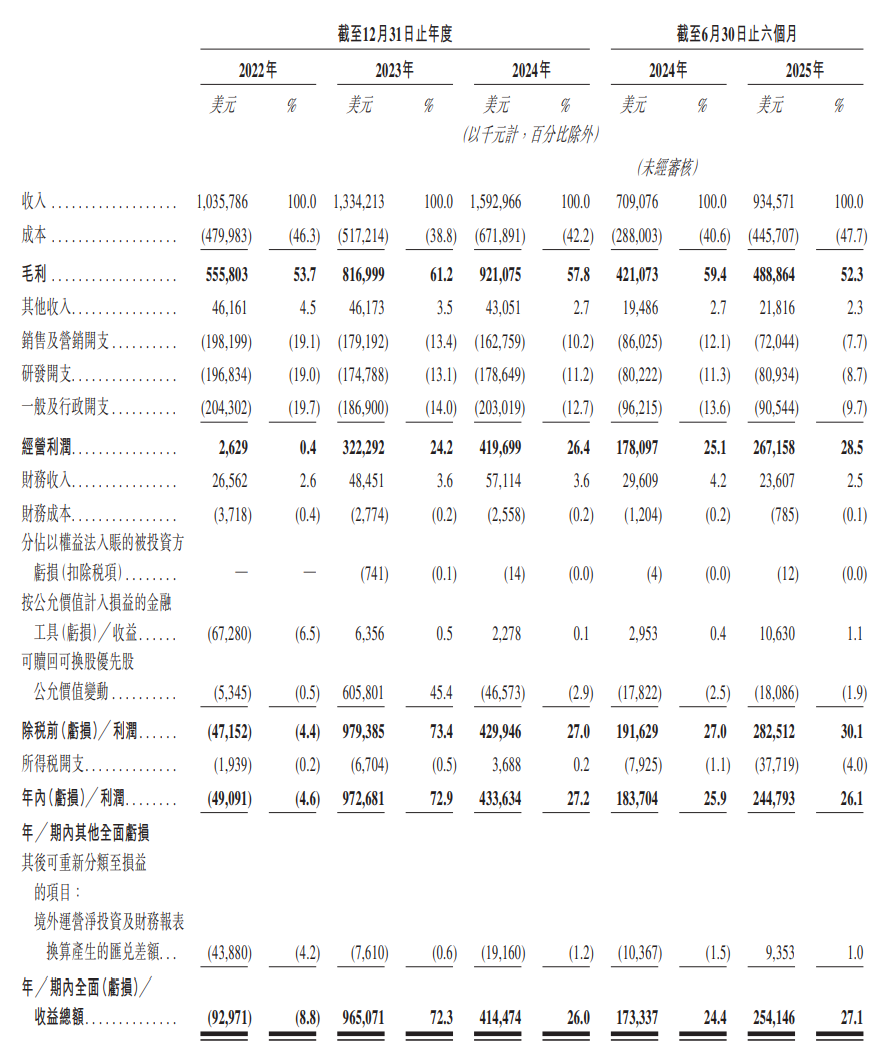

货拉拉2025年上半年的财务数据呈现出显著的矛盾性:营收与净利润双双增长,但核心盈利能力却在持续弱化。2022-2024年及2025年上半年,货拉拉营业收入分别为10.36亿美元、13.34亿美元、15.93亿美元及9.35亿美元,2025年上半年同比增幅31.8%;同期,归母净利润分别为-0.5亿美元、9.7亿美元、4.3亿美元及2.4亿美元,2025年上半年同比增长33.3%,但仅达到2023年全年归母净利润的25%,盈利稳定性堪忧。

进一步拆解财务数据可见,2025年上半年公司毛利率从上年同期59.4%骤降至52.3%,同比大幅下滑7.1个百分点,创下2022年至今的最低水平;而同期经营利润率却攀升至28.5%,刷新2022年以来的最高纪录。这种“毛利率降、利润率涨”的反常现象,核心驱动力是货拉拉采取的“压缩三费”策略。2025年上半年,公司销售费用率、研发费用率、行政费用率分别降至7.7%、8.7%及9.7%,首次全部低于10%,较2022年分别下降11.4、8.7和10个百分点。三费的大幅削减一方面来自直接开支压缩,另一方面则源于持续的人员精简——从2022年底的10718人到2025年6月底的8743人,公司员工总数两年半内下滑18%,通过人力成本控制换取了短期盈利增长。

但这种盈利模式缺乏可持续性。毛利率的下滑,本质是核心业务盈利能力的弱化。受监管压力影响,货拉拉自2024年起不断推出司机降费举措:2025年5月,召开算法研讨会宣布当年以来平台拼车、用户出价订单抽佣比例平均降低6%,100公里以上长里程订单抽佣比例平均降低4%,预计2025年全年降佣共2.3亿元;7月,又承诺投入不少于5000万元用于低流水司机的限时减佣卡折扣。一系列降佣措施直接导致国内货运平台服务变现率持续走低,从2023年的10.3%降至2024年的9.6%,2025年上半年进一步下滑至9.2%。以2025年上半年中国境内货运平台服务45.67亿美元的GTV计算,变现率每降低0.1个百分点,公司收入就会减少约457万美元。持续的降佣压力,意味着核心业务的盈利空间将被进一步挤压,在监管风险仍未解除的背景下,如何缓解“平台与司机对立”的舆论困境并保持业务增长,成为货拉拉最棘手的问题。

盈利的脆弱性背后,是货拉拉严峻的财务状况。截至2025年6月30日,公司流动资产总额约为31.34亿美元,但流动负债已高达54.62亿美元,资产负债率达到164%,连续多年处于资不抵债状态。尽管公司持有现金及现金等价物16.8亿美元,但面对庞大的短期债务压力,流动性缺口问题依然突出,资金链紧张的风险始终存在。

更令人担忧的是,公司资金回笼能力正持续恶化。截至2022-2024年及2025年上半年,账龄超过90天的贸易应收款项分别为160万美元、680万美元、1460万美元及1490万美元,占贸易应收款项的比例从3.6%猛增至18.8%,两年多时间内增长超过5倍。而公司通常向企业客户授出最多90天的信贷期,这一趋势不仅反映出下游客户支付能力的弱化,也意味着公司面临的坏账风险正在持续上升——部分客户可能因经营困难延迟付款,甚至出现无法付款的情况,将进一步加剧现金流压力。

2021年至今共约谈18 次 合规问题仍待解

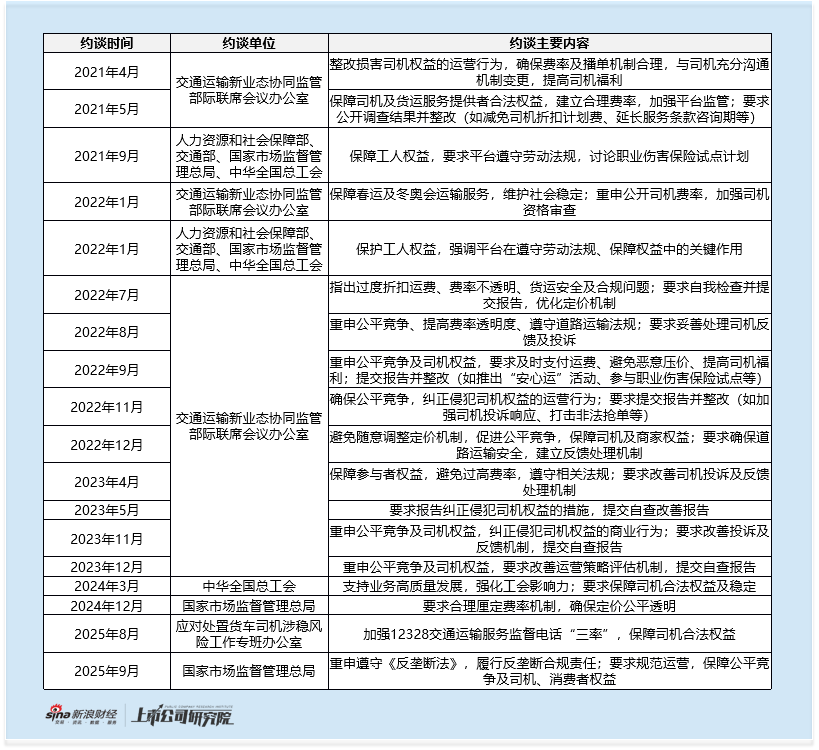

如果说财务压力是货拉拉的“内伤”,那么合规风险便是横亘在其上市之路上的“拦路虎”。自2021年4月首次被交通运输新业态协同监管部际联席会议办公室约谈以来,截至2025年9月,货拉拉已累计接受18次明确的监管约谈或行政指导,约谈主体从行业主管部门逐步升级至国家市场监督管理总局,监管焦点也从司机权益保障延伸至反垄断、货运安全、定价透明等多个核心领域。2025年9月,国家市场监督管理总局针对反垄断问题再次约谈,要求其“落实反垄断合规主体责任,推动平台规则和算法公平透明”。监管压力的持续升级,源于货拉拉长期存在的合规短板——尽管公司已推出降佣、公开算法规则等整改措施,但部分核心问题仍未得到根本解决,监管层对其合规整改的有效性仍存审视。

此外,公司在员工社保和公积金缴纳方面也存在明显瑕疵。招股书披露,2022年至2024年以及2025年上半年,公司社会保险未缴纳款项分别为人民币2000万元、3190万元、2880万元和340万元,住房公积金未缴纳款项分别为人民币300万元、490万元、340万元和80万元。根据公司估算,因社会保险供款不足而可能被处以的潜在最高罚款总额达2.76亿元人民币,这一数字尚未包括每日最高0.05%的滞纳金以及欠缴金额一至三倍的潜在罚款——若监管部门启动强制补缴程序,这笔费用将直接冲击公司现金流,给上市进程再添变数。

多重风险下估值一降再降 却扔较可比公司缺乏吸引力

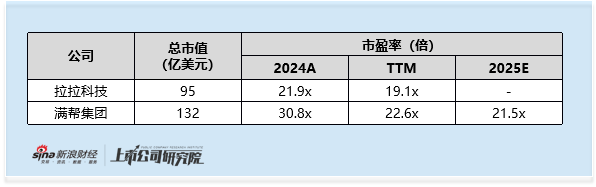

在财务压力与合规风险的双重影响下,货拉拉的市场估值也出现了波动。公司估值已从2022年最后一轮融资时的920亿元跌至2024年的650亿元,2025年虽小幅回升至670亿元(约95亿美元),但在监管风险仍未完全解除的情况下,这一估值水平仍存在较大不确定性。

同属货运赛道的满帮集团和快狗打车,早已于2021年6月及2022年6月分别登陆纽交所和港交所。参考收入及净利润规模相当的满帮集团在美股市场的估值表现,满帮集团TTM市盈率约22.6倍,而货拉拉当前估值对应的TTM市盈率为19.1倍,未给投资者提供相应的IPO安全垫,在市场耐心逐渐耗尽的背景下,进一步削弱了对资本的吸引力。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏